動画を視聴するには画面右上の「ログイン」をクリックし、IDとパスワードを入力してください。

IDをお持ちでない方は年間定額で450本以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

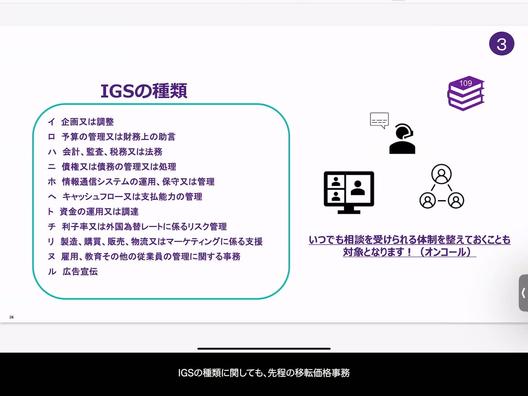

IGSの種類を実際の法令で確認 #IGSの基準と対価性

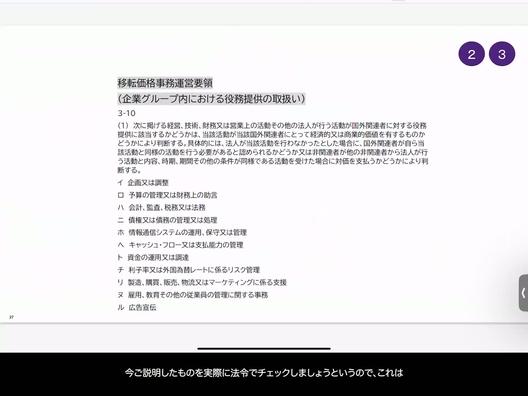

【移転価格事務運営指針におけるIGS(イントラグループサービス)の基準と対価性】

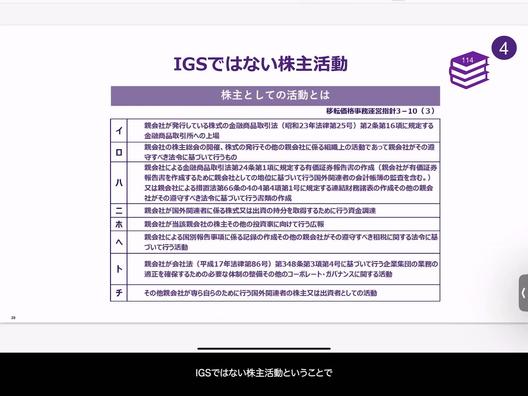

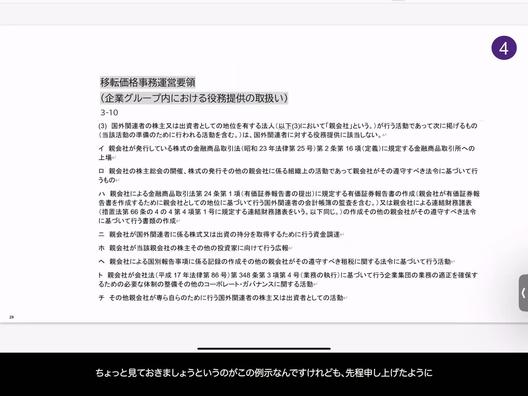

移転価格事務運営指針の3-10には、IGSに関する重要な基準が記載されています。この節には、IGSが税務上どのように扱われるべきか、特に対価の発生する条件について具体的な指針が示されています。

指針では主に二つの基準を設けており、一つ目は国外関連者が自ら同様の活動を行う必要があるかどうか、二つ目は非関連者間で同様の活動が行われた場合に対価が支払われるかどうかをもとにIGSの有無が判断されます。これらの基準は、サービスがグループ内で提供される場合にも、そのサービスが市場で経済的または商業的価値を持ち、対価を伴うものであればIGSとみなされることを意味しています。

また、対価性の有無についても、当該活動が国外関連者にとって経済的または商業的価値を有するかどうかによって判断されると明記されています。これは、IGSが該当するかどうかを判断する上で、サービスの提供が受け手に具体的な価値を提供しているか、市場原理に基づいて対価が発生するものであるかが重要な判断基準となります。

移転価格事務運営指針のこの部分には、さらに具体例が挙げられており、企業グループ内で提供される様々なサービスの種類とそれに伴う対価設定の指針が詳細に説明されています。これにより、企業は自社のグループ内サービスがIGSに該当するかどうかを適切に評価し、必要な対価を設定することで税務上のリスクを回避することができます。

移転価格事務運営指針の3-10はネットで容易にアクセス可能であり、企業がグループ内取引の適正な価格設定を行う上で、重要なガイドラインとなっています。企業はこの指針を参照し、IGSに関する理解を深めることが推奨されます。