納税者の見解はどうすれば認められるか全8本

ID・パスワードをお持ちでない方

視聴には年間定額で450講座以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

テキストがあります

(テキスト納税者の見解はどうすれば認められるか.pdf / 1.5MB)

*テキストをダウンロードしていただき、説明文の下の動画のサムネイルをクリックして視聴してください。

講師 DT 弁護士法人 パートナー 北村 豊(弁護士・税理士・ニューヨーク州弁護士)

収録日時 2023年12月12日

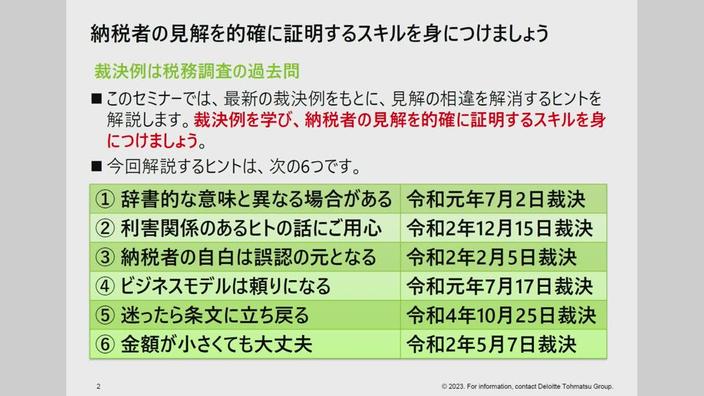

裁決事例をもとに、課税当局との間に生じた見解の相違について、それを解消するためのヒントを、それぞれの事例における実務の留意点を踏まえて、法律の専門家である弁護士がわかりやすく解説します。

第1回 税務調査における議論の技法 裁決事例にみる見解の相違を解消するヒント(2021年11月24日収録)

第2回 最新の裁決例が解き明かす勝負を決めた5つの視点(2022年12月7日収録)

に続く第3回目。

※収録日(2023年12月12日)時点での情報に基づいたセミナー内容となります。

Chapter1 納税者の見解を的確に証明するスキルを身につけましょう (4:47)

〇裁決例は税務調査の過去問

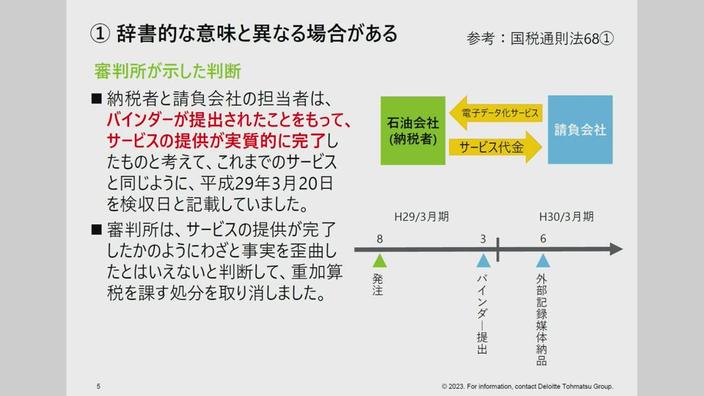

Chapter2 ①辞書的な意味と異なる場合がある (13:24)

(令和元年7月2日裁決 裁決事例集No.116掲載)

取引先と通謀して検収書に虚偽の検収日を記載した事実は認められないと判断した事例

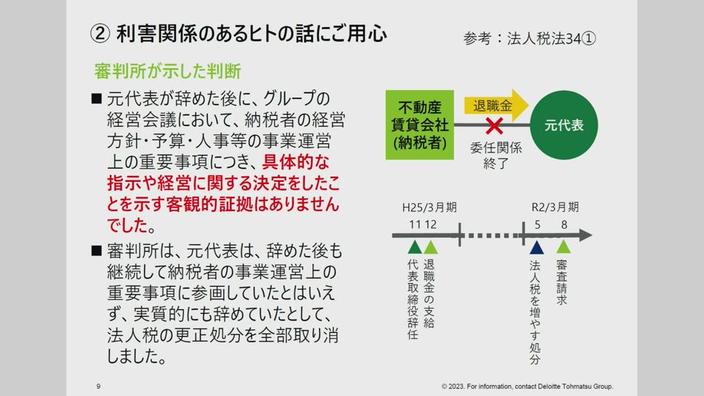

Chapter3 ②利害関係のあるヒトの話にご用心 (13:20)

(令和2年12月15日裁決 裁決事例集No.121掲載)

請求人が請求人の元代表者に退職金として支払った金員は、当該元代表者に退職の事実があるから、損金の額に算入されるとした事例

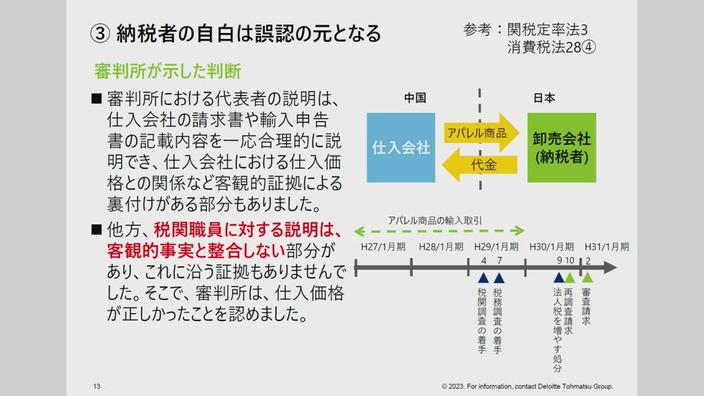

Chapter4 ③納税者の自白は誤認の元となる (13:29)

(令和2年2月5日裁決 裁決事例集No.118掲載)

損金の額に算入した仕入額が過大であったとは認められず、請求人に隠蔽又は仮装の行為があったとは認められないとして重加算税の賦課決定処分を取り消した事例

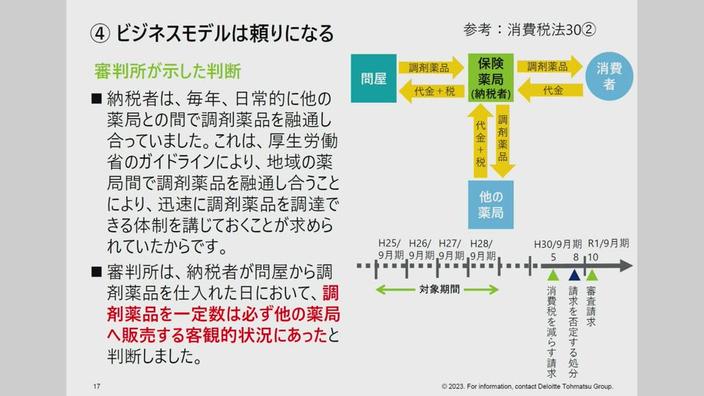

Chapter5 ④ビジネスモデルは頼りになる (15:49)

(令和元年7月17日裁決 裁決事例集 No. 116掲載)

消費税法第30条第2項第1号の規定により控除する課税仕入れに係る消費税額を計算するに当たり、調剤薬品等の課税仕入れは、課税資産の譲渡等とその他の資産の譲渡等に共通して要するものに区分すべきと判断した事例

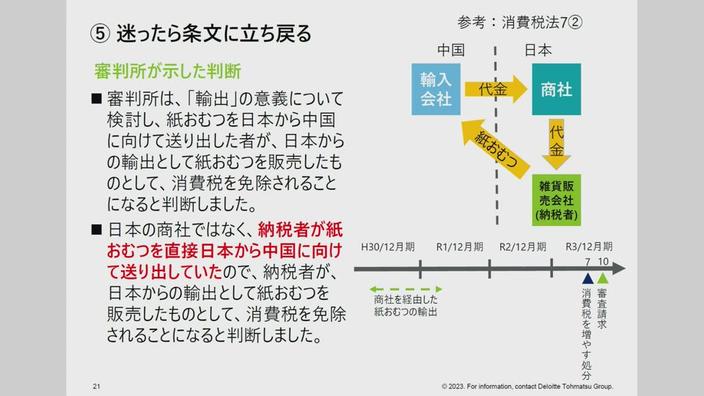

Chapter6 ⑤迷ったら条文に立ち戻る (13:02)

(令和4年10月25日裁決 裁決事例集No.129掲載)

請求人が輸出者として輸出免税の適用を受けることができるとした事例

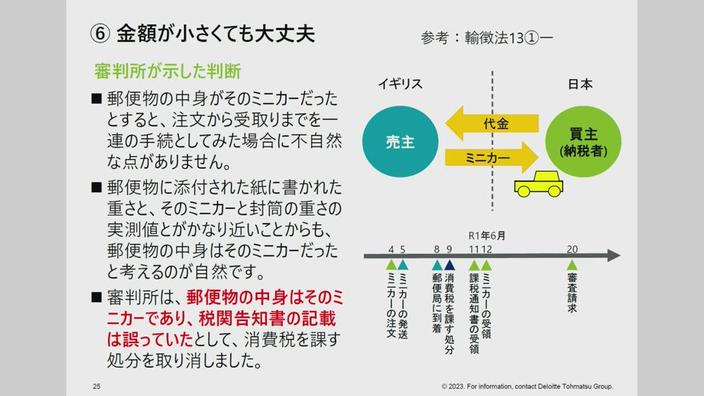

Chapter7 ⑥金額が小さくても大丈夫 (12:29)

(令和2年5月7日裁決 裁決事例集No.119掲載)

個人的な使用に供される輸入貨物について、税関告知書記載の価格に基づいてされた消費税等の賦課決定処分に誤りがあるとして取り消した事例

Chapter8 さらに詳しく知りたい方はご参照ください (0:53)

〇参考文献のご紹介