動画を視聴するには画面右上の「ログイン」をクリックし、IDとパスワードを入力してください。

IDをお持ちでない方は年間定額で450本以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

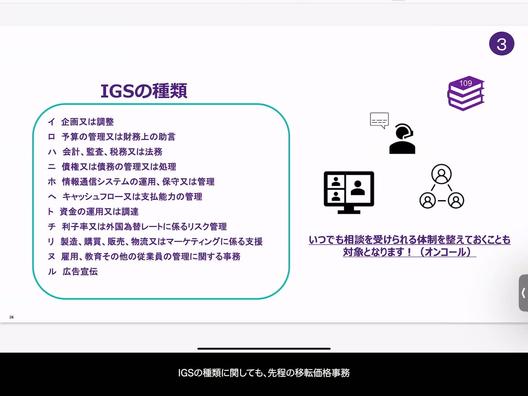

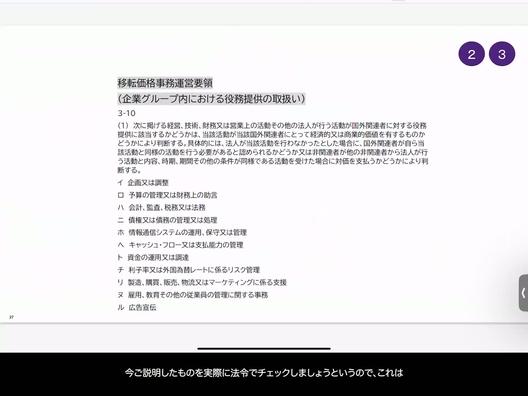

IGSの基本的な考え方 #事務運営指針の3-10 #2つの基準

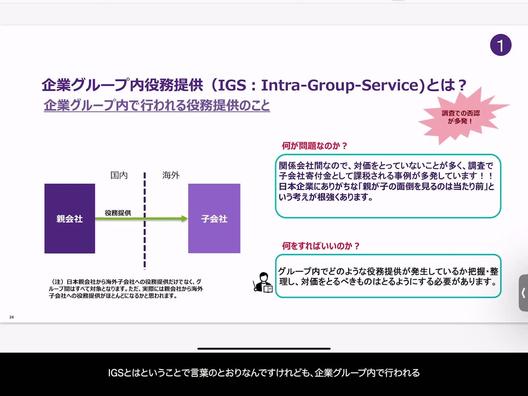

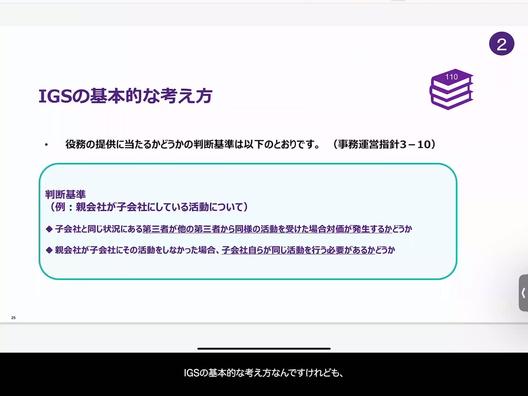

【IGS(イントラグループサービス)の判断基準について】

IGSに関する基本的な考え方は、事務運営指針の3-10に明記されており、主に2つの基準に基づいて判断されます。この基準を理解し適用することで、グループ内でのサービス提供がIGSに該当するかどうかを判定できます。

-

対価が発生するかどうかの基準:この基準は、子会社と第三者が同じ状況にあった場合、第三者間でそのサービスに対して対価が発生するかどうかを考えるものです。つまり、第三者同士であれば通常対価を支払ってサービスを受けるような場合、同様のサービスをグループ内で提供する際には対価性があると判断されます。

-

子会社自らが同じ活動を行う必要があるかどうかの基準:親会社が提供しているサービスを止めた場合、子会社が自らそのサービスを外部から購入するか、新たに人を雇ってその業務を行う必要があるかどうかを考慮します。この基準は、提供されているサービスが経済的価値を持ち、実際に市場で取引されるものであれば、IGSとして対価を設定すべきであることを示しています。

これらの基準により、グループ内で提供されるサービスがIGSに該当するかの判断が容易になります。IGSに該当する場合は、適切な対価を設定し、グループ内での取引を正しく管理することが求められます。判断に迷った場合は、これら2つの基準に立ち返ることで、明確な判断が下せるようになります。これにより、適切な税務処理を確保し、課税リスクを回避することが可能になります。