動画を視聴するには画面右上の「ログイン」をクリックし、IDとパスワードを入力してください。

IDをお持ちでない方は年間定額で450本以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

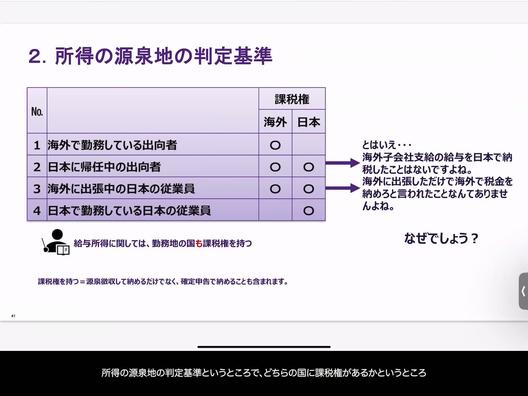

所得の源泉地の判定基準 #出張者#出向者

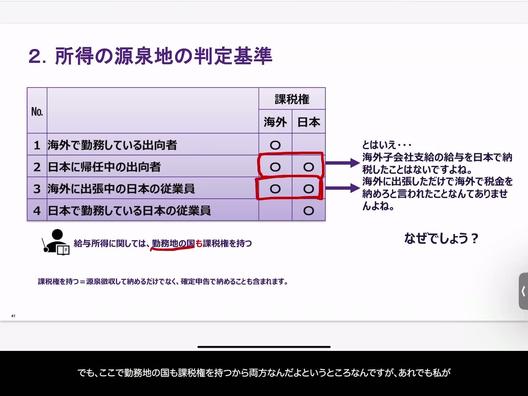

【所得の源泉地と課税権に関する基準】

国際的な税務において、所得の源泉地をどのように判断し、どちらの国に課税権があるかは非常に重要です。海外で勤務する出向者は当然ながらその国で課税され、日本で勤務する従業員は日本に課税権があることは明確です。

問題は、日本に帰任中の出向者や海外に出張中の日本の従業員に対してです。これらのケースでは、日本だけでなく勤務先の国にも課税権が存在する可能性があります。つまり、こうした短期間の勤務であっても、双方の国に課税されうるという点を理解し、適切な税務申告を行う必要があります。これは国際的な税務の複雑さを示しており、従業員や企業はこれらの状況を慎重に扱うことが求められます。