動画を視聴するには画面右上の「ログイン」をクリックし、IDとパスワードを入力してください。

IDをお持ちでない方は年間定額で450本以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

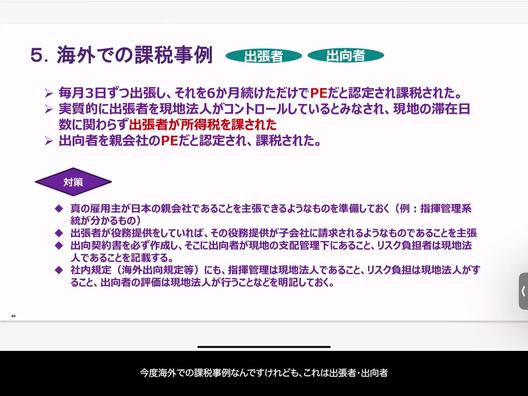

出張者・出向者の海外での課税事例 #PE #真の雇用主 #出向契約書 #海外出向規定等

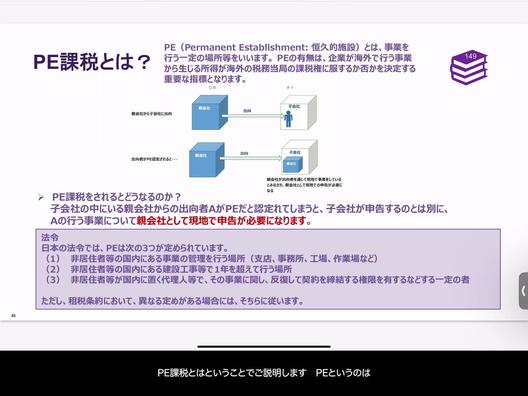

【海外出張者・出向者の課税問題とPE(恒久的施設)の認定】

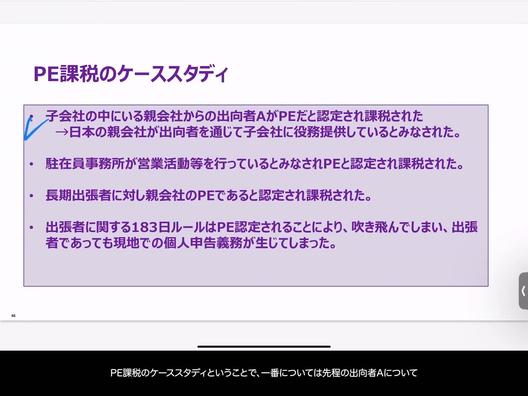

海外での出張者や出向者の課税に関する問題について、特にPEの認定基準に注意が必要です。例えば、中国の場合、租税条約で「6カ月」ルールが設けられており、毎月3日ずつ出張していると、合計日数が18日であっても「6カ月続けた」と見なされPEと認定されることがあります。これにより、課税される事例が発生しています。

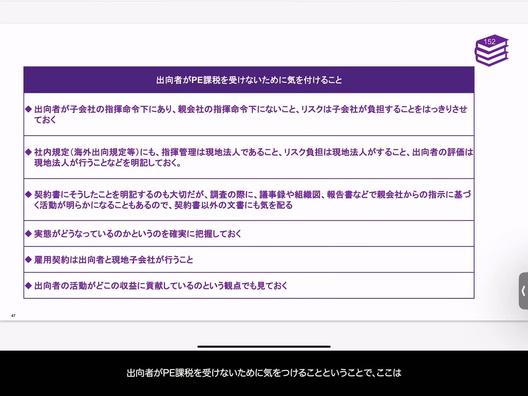

また、出張者や出向者が誰の管理下にあるかという点も重要です。現地法人の管理下にあると見なされると、その出張者や出向者は現地での所得税の対象となり得ます。これは、出張者が実際には短期間の滞在であっても、現地の税法に基づいて課税されることを意味します。

対策としては、出張者や出向者が日本の親会社の管理下にあることを示す証拠を準備しておくことが効果的です。具体的には、出向契約書や社内規定などを用意し、これらを提示することで税務当局に対して適切な説明が可能になります。また、覚書の形式でも良いので、どの組織が実際に管理しているのかを明確にすることが求められます。

このような準備は、税務調査が入った際に自身の立場を明確に主張するために重要であり、適切な課税対応を実現するために役立ちます。