動画を視聴するには画面右上の「ログイン」をクリックし、IDとパスワードを入力してください。

IDをお持ちでない方は年間定額で450本以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

図解 移転価格税制

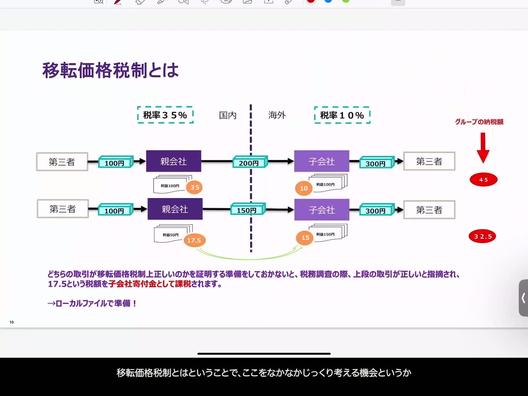

移転価格税制は、国内外に存在する関連会社間で商品やサービスを取引する際に適用される税制です。例として、税率が異なる国に位置する親会社と子会社の取引を考えてみましょう。親会社が100円で購入した商品を200円で子会社に売り、その後子会社が300円で第三者に売るケースでは、両社の合計納税額は45円になります。しかし、子会社が経済的に苦しい場合、親会社が商品を150円で売ることを選択すると、グループ全体の納税額は32.5円に低下します。これにより、税率の低い国への所得移転が可能になり、グループ全体の税負担が軽減されます。

しかし、このような取引は日本の税務当局から見れば、国内の利益が減少するため問題視されます。税務当局は、利益の移転が正当な取引価格に基づいているかどうかを調査し、適切な根拠がなければ課税を行います。そのため、企業は移転価格文書を正確に準備し、取引価格が妥当であることを証明する必要があります。

移転価格税制は、グローバルに展開する企業にとって避けては通れない課題です。適切な価格設定と事前の準備により、不必要な課税を避け、税務リスクを管理することが重要です。