動画を視聴するには画面右上の「ログイン」をクリックし、IDとパスワードを入力してください。

IDをお持ちでない方は年間定額で450本以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

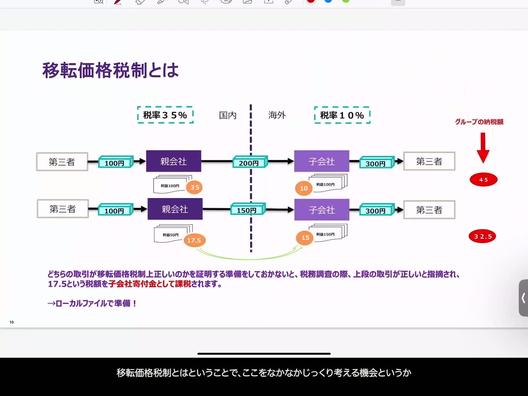

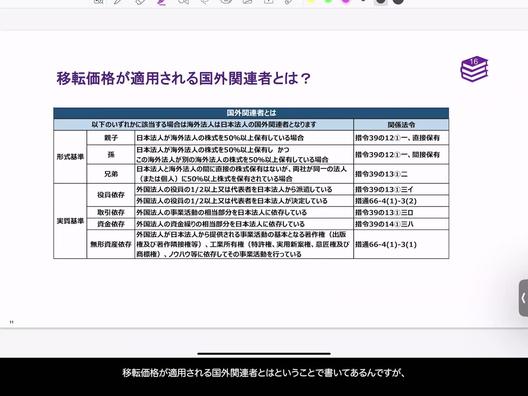

移転価格が適用される国外関連者 #「形式基準」と「実質基準」

【移転価格税制の適用対象となる国外関連者の判断基準について】

移転価格税制は、国外に位置する関連会社間の取引に適用されます。このため、どの企業が「国外関連者」に該当するかの判断が重要になります。国外関連者の定義には、「形式基準」と「実質基準」の二つが存在します。

形式基準に基づくと、親会社が子会社の株式を50%以上保有している場合、その子会社は国外関連者と見なされます。これには直接保有はもちろん、間接保有や孫会社、兄弟会社も含まれます。しかし、所有率が49%の場合など、形式基準で国外関連者でないと判断されるケースもあります。

実質基準については、企業の実際の運営状況を考慮します。例えば、日本の役員が多く派遣されている、親会社無しでは事業運営が成り立たない、資金依存度が高い、無形資産を大きく依存しているなどの状況が該当します。これらの実質的な要素によっても、企業は国外関連者と判断され得ます。

移転価格税制の対象となるかどうかを正確に理解するためには、これらの基準を綿密に検討することが重要です。細かい判断の例については、具体的なケーススタディを参照することが推奨されます。正しい理解と適切な準備により、不必要な課税リスクを避けることが可能です。