動画を視聴するには画面右上の「ログイン」をクリックし、IDとパスワードを入力してください。

IDをお持ちでない方は年間定額で450本以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

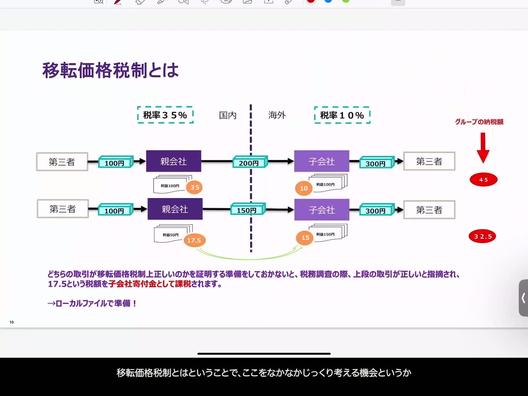

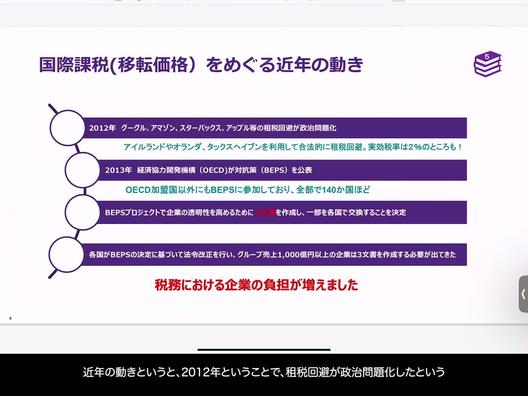

移転価格の近年の動き #租税回避 #BEPSプロジェクト #3文書 #グループ売上1,000億円以上

【近年の移転価格税制と国際的な租税回避への対策】

2012年に政治問題として表面化した租税回避は、タックスヘイブンを利用した合法的な税務計画により、大企業が実効税率を著しく低く抑えている事実が発覚しました。これにより、国際的な税務ガバナンスの問題が注目されるようになりました。

この動きを受けて、EUは法的には問題のないこれらの活動が公正ではないとして対策を講じる必要性を感じ、OECDが中心となり「Base Erosion and Profit Shifting(BEPS)プロジェクト」を2013年に開始しました。このプロジェクトは、国際的な税務透明性の向上と租税回避を防ぐために企画され、最終的には140カ国以上が参加する世界的な取り組みとなりました。

BEPSプロジェクトの重要な部分は、企業の透明性を高め、税務上の行動計画を1から15まで設定することです。特に行動計画13により、「3文書」と呼ばれる報告書の作成が求められ、これによりグループ売上1,000億円以上の企業は詳細な税務情報の提出を義務付けられました。

スターバックス、グーグル、アマゾンなどが始まりとなったこの流れは、日本企業にも影響を及ぼし、国際的な税務争いに巻き込まれる形で、これまで以上に税務上の負担が増加しました。合法的なタックスプランニングに携わることのなかった日本企業にとっては、新たな負担となる一方で、公正な税務実務への対応が求められる状況です。この背景を理解することは、移転価格税制の最新の動向を把握する上で不可欠です。