動画を視聴するには画面右上の「ログイン」をクリックし、IDとパスワードを入力してください。

IDをお持ちでない方は年間定額で450本以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

1、移転価格基礎、関連者取引

【移転価格基礎】

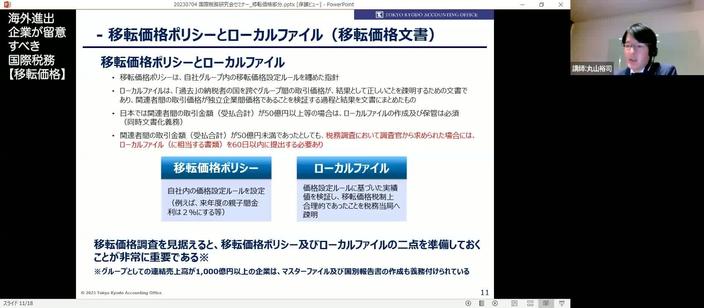

移転価格税制とは、法人と国外関連者間の取引で、独立企業間の取引価格と異なる価格での取引が行われた際、その取引を独立企業間の価格で行われたとみなし、課税所得を計算する制度です。この制度の背景には、グループ内の取引での所得の恣意的な配分を防ぐ目的があり、OECDが中心となってこの制度のルールを整備し、遵守を求めてきました。特に、2010年頃に外資系企業が移転価格を操作して税金を逃れる行為が増えたため、日本を含むOECD加盟国はこれを厳しく監視しています。日本の企業は、海外進出時に進出先国の移転価格税制にも留意する必要があります。この制度を遵守しないと、本来計上されるべき利益との差額が課税対象となるため、正確な取引価格の設定が求められます。

日本の移転価格税制は、国際的なグループ企業間の取引に関して適用される税制であり、その適用範囲は主に資本関係基準によって定義されます。具体的には、直接や間接の出資比率が50%以上の関連会社間の取引が対象となります。しかし、出資比率が50%を下回る場合でも、実質的な支配が存在する場合は移転価格税制が適用される可能性があります。これを実質支配基準と呼びます。

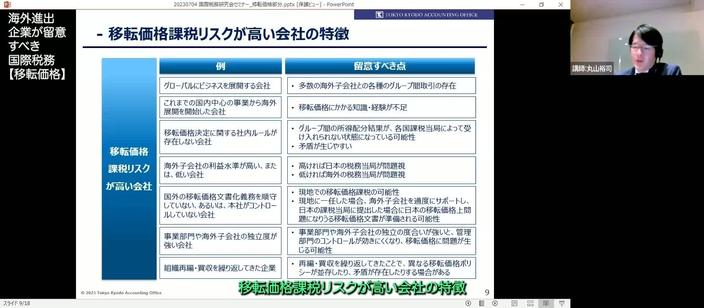

多くの日本企業は、資本関係基準のみを考慮して移転価格対応を行っていますが、実質支配基準も考慮する必要があります。さらに、国によって移転価格税制の適用基準は異なるため、例えば中国では出資比率が25%以上の子会社が移転価格税制の対象となる場合もあります。したがって、海外進出を行う企業は、進出先国の移転価格税制の詳細も確認する必要があります。

【関連者取引】

移転価格税制に関しては、子会社との特定の取引が対象となります。具体的には、棚卸資産、技術支援、金銭消費貸借、無形資産の使用許諾などが該当します。特にロイヤリティーの支払いに関する取引が重要ですが、多くの日本企業がこれらの取引における移転価格の対応を完璧にしているわけではありません。技術支援や金融消費貸借に関する取引では、正確な価格設定や請求が行われていない場合が多く、ロイヤリティーに関しては、請求すらされていない場面が見られます。

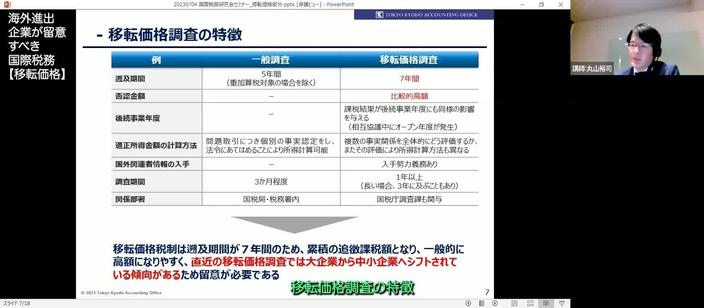

過去、2000年代までは主にメーカー業種の物の取引が移転価格調査の焦点でしたが、近年では物の取引以外も税務調査の対象となっており、合理的な価格設定がなされていない場合、公正な税務処分が行われるケースが増えています。また、課税案件の対象となる企業の規模や業種が拡大しており、昔は大企業が主な対象であったものが、現在では連結売上高が十数億円のような小規模な企業も対象となっています。このため、取引金額が小さい場合でも、細かな課税調査が行われる傾向にあり、今後の移転価格調査を乗り切ることは困難であると考えられます。