動画を視聴するには画面右上の「ログイン」をクリックし、IDとパスワードを入力してください。

IDをお持ちでない方は年間定額で450本以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

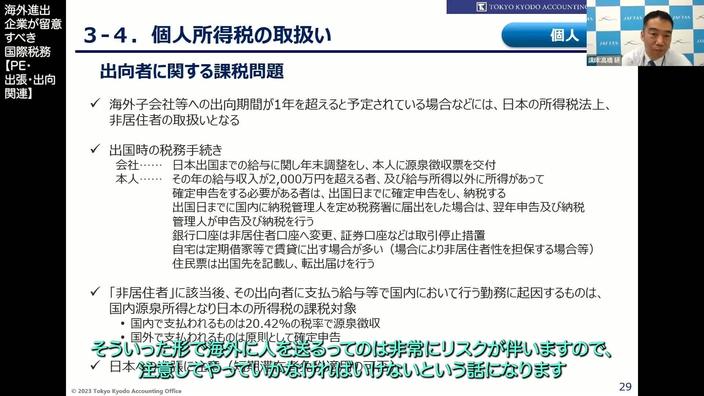

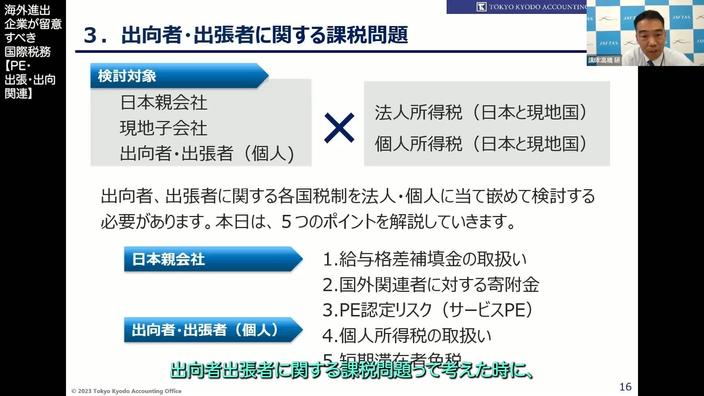

4、国外関連者に対する寄附金・PE認定リスク

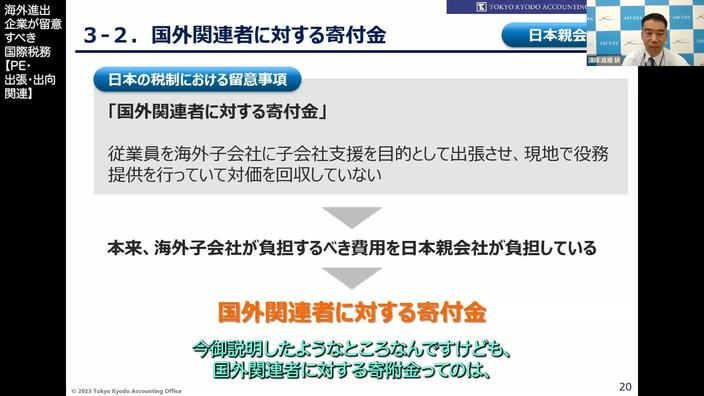

【国外関連者に対する寄附金】

日本の企業が海外子会社に従業員を出張させる際、対価が回収されていないと、調査官はこれを寄附金と判断してしまう可能性が高くなります。日本の税務担当者は、「ちゃんと回収している」と主張できるような体制を持っている必要があります。

特に注意すべき費用として、出張者の給与、渡航費用、現地の宿泊費、間接費などが挙げられます。これらの費用は、本来現地子会社から回収すべきです。経理部内の管理会計部門との関係も重要で、各種費用の按分計算やデータの取得に関与します。

また、現地子会社の営業活動支援や技術指導に関連するコストも日本の親会社から現地法人に請求する必要があります。寄附金の認定を避けるためには、社内文書の整備や出張時の費用精算などの書類をしっかりと残しておくことが求められます。

総じて、日本の企業は海外子会社との取引や出張関連の費用について、適切な文書化や管理体制を整えることで税務上のトラブルを避けるべきです。

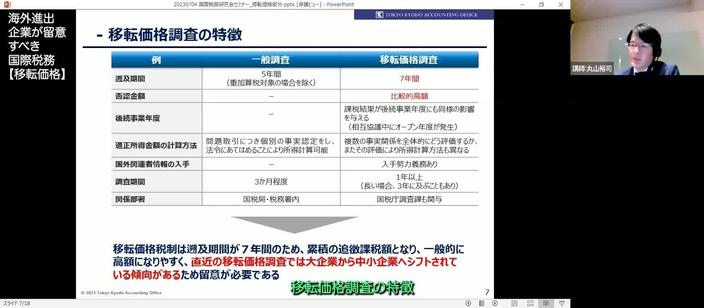

【PE認定リスク】

PE認定リスクに関して、日本の親会社が海外子会社に出向者を送る際、その活動が現地税制において親会社のPE(恒久的施設)と認定される可能性が指摘されています。格差補填の存在や長期の出張、技術支援活動などは、PEの認定リスクを高める要因として挙げられており、PEが認定されると、親会社は現地での税務申告が必要となり、技術支援料やロイヤリティーなどの収受に関して加算されるリスクがあるとされています。このPE認定は、税務上の複雑な問題を生じさせる可能性があるため、注意する必要があります。

事例1 インド

事例2 中国