動画を視聴するには画面右上の「ログイン」をクリックし、IDとパスワードを入力してください。

IDをお持ちでない方は年間定額で450本以上のWebセミナーが見放題の「Webセミナー定額プラン」がおすすめです。

※単品購入(視聴期限3週間)はこちらから。一部、定額プラン限定(単品販売のない)講座もございます。

1.海外進出の事業形態と各国の課税関係

1.海外進出の事業形態と各国の課税関係

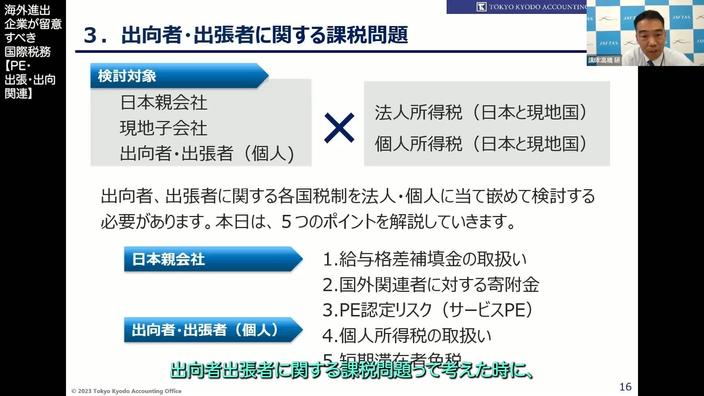

このチャプターでは、海外ビジネスを展開する企業のための国際税務の留意点について詳しく解説。主な内容として、まず企業の海外進出時の税務問題、特にPE課税や駐在員・出張者の税務課税問題に焦点を当てます。さらに、グローバルな税率管理や実効税率の管理も後ほど説明します。

PE(恒久的施設)とは、事業を行う一定の場所のことを指し、これが進出国の税務当局の課税権の有無を決定する重要な指標となります。具体的には、「PEがなければ課税なし」という国際的なルールが存在し、例として、日本においても非居住者や外国法人が日本で事業を展開しても、日本国内にPEがなければ、その事業所得は日本で課税されません。

PEには3つの類型があります:

支店PE:支店、事務所、工場など事業を行う一定の場所。

建設PE:1年以上の建設工事やその指揮監督を行う場所。

代理人PE:契約を締結する権限を有する代理人が存在する場合。ただし、独立代理人はこのカテゴリには含まれません。

日本の国内法は、国際的な基準に従って規定されています。日本企業が海外に設けた施設がPE(恒久的施設)に該当するかは、その国の税務当局の判断になります。進出先の国の税務当局も、その国内でのPEの認定を行います。

海外進出の形態としては、駐在員事務所、支店、子会社などがあります。駐在員事務所は、主に市場調査や情報収集のための拠点として利用され、営業活動は行なわれません。そのため、PEとして認定されず、現地の課税も基本的には発生しません。一方、支店は営業や製造活動が許可されており、PEとして認定される場合が多いです。その結果、現地での課税が発生することが多くなります。最後に、子会社の場合は、現地に法人が設立されるため、PEとは異なり現地の税法に完全に従います。

しかし、海外の子会社があまり課税されない国に存在する場合、日本はそれを認めず、親会社の所得として合算して課税する制度、すなわち外国子会社合算税制が適用されます。さらに、現地での課税は法人税だけでなく、VAT(付加価値税)なども含まれる点に注意が必要です。